*この記事にはアフィリエイトが含まれている可能性があります。

2024年12月、舌がんステージ2の宣告を受けてから、私の生活は大きく変わった。通訳・翻訳専任の仕事をしていた私は、手術後に発話障害が残り、派遣契約を打ち切られた。その後、首への転移が見つかり、二度目の手術。リハビリを続けながら、収入がない期間をどう乗り切ってきたのか——今回は、これまであまり書いてこなかった「お金の話」を、実体験ベースで公開しようと思う。

同じように病気で仕事を離れることになった方、これから治療を控えている方の参考に少しでもなればと思う。

(1回目・2回目の手術の経緯はこちらの記事に詳しく書いている)

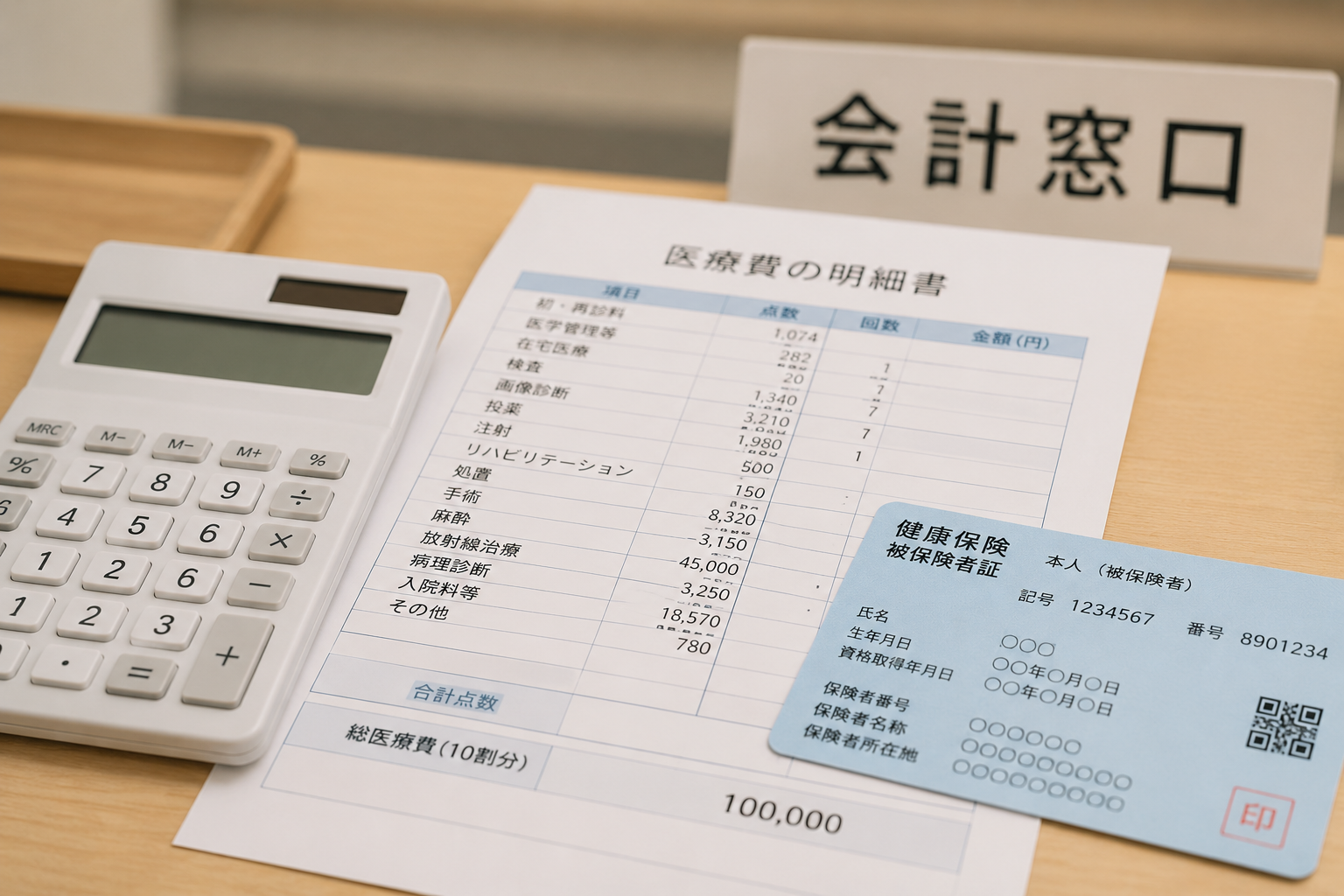

高額療養費制度——まず最初に助けられた制度

手術・入院が決まった時点で、窓口で教えられたのがこの制度だった。ひと月の医療費の自己負担には上限額があり、それを超えた分は後から払い戻される。あるいは事前に区役所で「限度額適用認定証」を作成してもらい、それを提示すれば窓口での支払いが上限額までで済む。ちなみにマイナンバーカードがあれば、カードを医療機関の受付にあるカードリーダーにかざし、「限度額情報の提供」に同意するだけで、その場で自動的に高額療養費制度が適用される。

例えば、ある人が入院した場合の試算はこうだ。

前提

- 医療費総額:100万円

- 健康保険加入

- 自己負担限度額:35,400円 (私の場合、1.5年間無職だったため、住民税非課税世帯の区分に該当)

- 差額ベッド代なし

- 食事代は別途自己負担

計算例

- 医療費総額:100万円

- 健康保険適用後の窓口負担(3割):30万円

- 高額療養費制度適用後の医療費自己負担:35,400円

- 入院時食事代(9日間の目安):約13,000〜18,000円

最終的な支払額

- 医療費:35,400円

- 食事代:約15,000円

- 差額ベッド代:0円

- 合計:約50,000円前後

事前に「限度額適用認定証」を取得しておくと、窓口での支払い自体が上限額で済むため、まとまったお金を用意する必要がなく精神的にとても楽になる。手術が決まったらまず加入している健康保険(協会けんぽ・組合健保・国保など)に問い合わせることをおすすめする。

民間の保険は不要

高額療養費制度を知らなかったために、民間の保険に入り続けていた。今回の2度の手術で入院費用などが支払われたが、30年近く毎月支払った金額を考えると、民間の保険は全く不要だった。もちろん、家族はすぐに解約した。私はせっかく当選した「不幸の宝くじ」を享受するつもりだが、払った金額以上の金額は取り戻せそうにない。今まで30年近く家族で払い続けた金額で、高級自動車が買えると思う。無知ということは恐ろしい。

ただし、次の3つの民間保険は必要だと思う。

- ①掛け捨て生命保険(本人が亡くなると生活に困る家族がいる場合のみ)

- ②火災保険

- ③自動車保険(車両保険は不要)

傷病手当金——1年6ヶ月、生活を支えてくれた制度

派遣契約が打ち切られた後、収入がなくなる不安の中で頼りになったのが健康保険の傷病手当金だった。

- 支給開始: 2024年3月(入院してた病院にもよるが、病院からの診断書など書類が必要で、オンライン申請ができず、郵送だったため)

- 支給額の目安: 標準報酬日額の3分の2 × 支給日数

- 月あたりの受給額: 約30万円

- 支給期間:通算1年6ヶ月 (2024年3月〜2026年9月まで)

- 総受給額: 約540万円

申請は毎月または数ヶ月おきに、医師の診断書と自分自身の証明が必要で、正直このタイミングでの書類集めは体力的にも精神的にも辛い作業だった。私は2ヶ月おきに医師の診断書を申請したが、だいたい3週間から6週間は待たされたので、毎月の申請をおすすめする。

私は最初に舌がんが発見された時にはまだ仕事をしており、厚生年金だったので、それが不幸中の幸いだと思っている。国民年金の場合は傷病手当制度が存在しない。

コメント